研发决定80%的产(chǎn)品成本”,是(shì)很(hěn)多优秀企业(yè)的共(gòng)识,但(dàn)不少企业在实(shí)施过程中陷(xiàn)入了(le)“误(wù)区”,常见的误(wù)区有(yǒu)强迫研发“削减物料(liào)成(chéng)本”和裁减研发内部费(fèi)用,这两个误区,是(shì)典型(xíng)的“捡芝麻、丢西(xī)瓜”式错误。

误区一:削减物料成本

例如(rú):以(yǐ)低廉物料替换现有(yǒu)物(wù)料(liào),极(jí)易(yì)引发后续的(de)质量问题,造成维护成本上升。以奔驰(chí)公司为例:依据权威第三(sān)方市(shì)场研究机构J.D.Power统计,在(zài)1990年~2003年的13年间,奔驰公(gōng)司的可靠性排名从第1名下滑到(dào)第26名(míng)(共计37家(jiā)汽车制造商),其根本(běn)原因就是奔驰公司内部(bù)盲(máng)目的降(jiàng)物料成本活动。

从经济效益角(jiǎo)度看,若考虑到奔驰后续大(dà)量(liàng)的汽车召(zhào)回活动,以及品牌形象的损失,这(zhè)些降成本活动,实在是得不偿失。

另(lìng)外一个反面(miàn)的(de)案例也来自汽车行业--丰(fēng)田,丰田(tián)近些年大规模的汽车(chē)召(zhào)回(huí)事件(尤其是2010年),其根源也来自于丰田(tián)公司自2002年(nián)以来(lái)在集团整体(tǐ)轰轰烈烈开展的“降成本”活动。

笔者曾(céng)与(yǔ)国(guó)内(nèi)多家家电巨头的(de)产品经理、项目(mù)经理有过(guò)深入交流,关于产(chǎn)品成本管理,必问的(de)一个问题是(shì):你们内部的(de)物料替换活动有没有导致新的(de)质(zhì)量问题?

回答(dá)总是“有”!

误区二:裁(cái)减研发内部(bù)费(fèi)用

一个真实的案例:某电器巨头硬件开发部,10名工(gōng)程师(shī)申(shēn)请10把电烙铁(电路焊接用(yòng)),该部门(mén)负(fù)责人基于削减费用的考虑,基于“10个工程师不可能(néng)同时使(shǐ)用电烙铁”的判定,只批准购买(mǎi)2把电烙铁(tiě)。

而后续的情(qíng)况是:当某(mǒu)工程师需(xū)要使用电烙铁,且发(fā)现(xiàn)2把(bǎ)电烙铁都正在使用中时(shí),该工(gōng)程(chéng)师不(bú)是如主管所“设想”的那样先去从事其他工作,等电烙铁(tiě)空(kōng)出(chū)来之后再使用,而是停下手中的工作,专心等(děng)“电(diàn)烙铁”,等待(dài)时间(jiān)往(wǎng)往较长,有时甚至有半天“专职等待(dài)期”。

而(ér)每个工程师半个工(gōng)作日的薪酬远(yuǎn)远超过一把电烙铁的成(chéng)本。

产品综(zōng)合成本

产生上述两个误区的原因是(shì)很(hěn)多(duō)企业的高管没有“ 产品综(zōng)合成本”的概念--产品(pǐn)综合成本真(zhēn)实反映单(dān)个产品从概念(niàn)设计到(dào)大批量(liàng)稳定投放市场(chǎng)的(de)所有成本,包(bāo)括研发变更成(chéng)本(běn)、工程变更成本、生产成本、物(wù)流(liú)成本、库存成本、质量成本、维护成本及相关费用成本等。

企业所有的成本管理活动,尤其是在(zài)研发阶段,都(dōu)应该(gāi)以产品综(zōng)合成本为基础进行开(kāi)展,而不是局部地“分(fèn)割(gē)”管控,面向局(jú)部的成本管(guǎn)控如同看病中的“头痛医头、脚痛医脚”,极易适得其反。

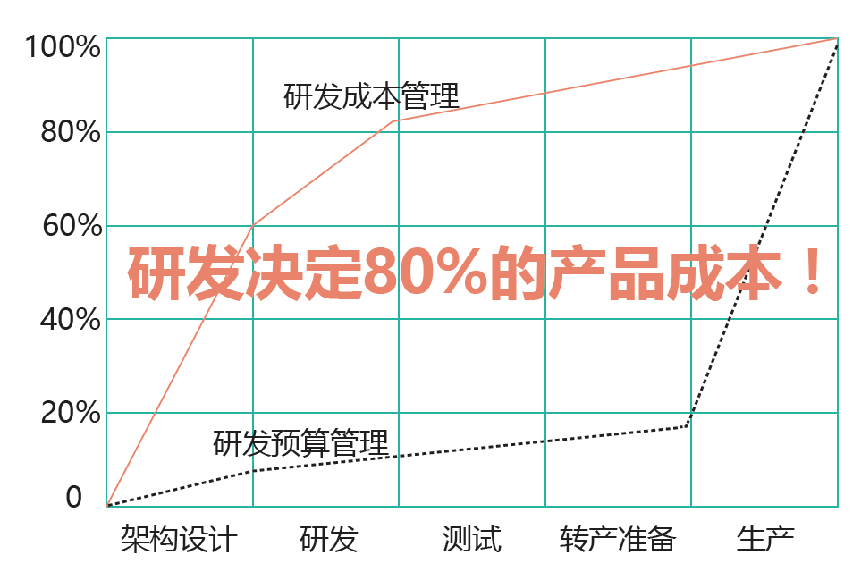

研(yán)发-成本管理(lǐ)的最佳阵地

研发决定80%的产品成(chéng)本,是很多企业宝贵经验(yàn)的(de)结晶。

研发阶段的成本管理活动,可起(qǐ)到(dào)事(shì)半功倍的效果,有(yǒu)效降低后续物料成本、质量(liàng)成本、生产成本(běn)、库(kù)存成本(běn),以及各项费用(yòng)开支。

综上,产品成本管理应以“产品综合成本”为基础考量(liàng)要素,避免出现局部成本“优化”,而整体成本(běn)“恶化”的情况。在研发阶段应采取系(xì)统措施整体优化物料成本、质(zhì)量成本、生产成本、库存成本等。